投資研報

今天A股破紀錄了!結構性機會怎么找?風電“以大代小”啟動在即(附改造空間較大運營商名單)

【掘金龍虎榜】超級風口,“電力”大趨勢,機構4.6億爆買央企光伏小龍頭,及虛擬電廠全新題材低位首板挖掘

張坤、朱少醒等最新調倉個股泄露!中國鹽湖提鋰迎歷史性機會!這些股值得關注(名單)

價格有望突破歷史高點!光伏+鋰電+核能多領域應用!產量下行+資源枯竭難以逆轉,行業迎來新一輪上行周期(附股)

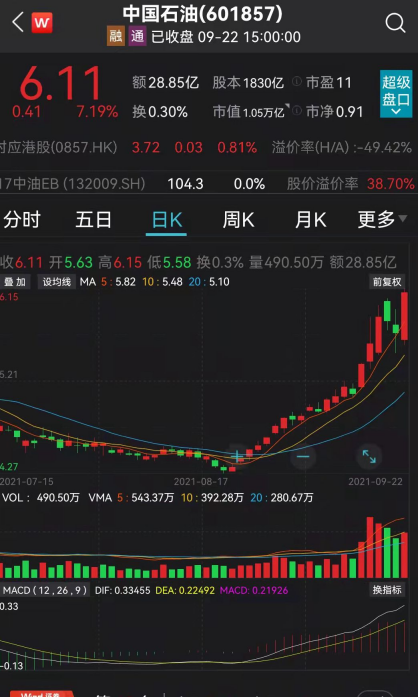

問君能有幾多愁,恰似滿倉踏空中石油?

今日午后,中國石油強勢拉升,截至收盤上漲7.19%收報6.11元,創逾兩年來新高;當前市值1.05萬億元,已逼近寧德時代。事實上,自今年8月23日以來,中國石油便開啟持續上漲模式,截至今日收盤,一個月時間已累計大漲43%。

有分析指出,中國石油股價大漲,主要是受益于原油、天然氣等油氣產品價格上升,公司產品量價齊升。

面對中石油股價一路攀升,最近有股民直呼“后悔呀!沒有在低位跟進買入,漲這么多了,還有機會嗎?”

截至6月30日,公司共有股東約63萬戶。

國際油價持續走高

近日,國際油價突破75美元。截至9月17日,布倫特原油價格為75.49美元/桶,周環比上漲2.54美元/桶;WTI原油價格為71.97美元/桶,周環比上漲2.26美元/桶。

9月13日晚間,OPEC發布月度報告稱,由于全球燃料消費上升,以及其他地區的產出中斷,預計2021年和2022年原油的需求將更加強勁。OPEC表示,全球經濟復蘇,加上流動性大幅反彈,極大地提振了上半年的原油需求增長。雖然預計這一趨勢將在2021年底前減弱,但總體趨勢仍舊是積極的。

此外,由于颶風艾達和墨西哥海上平臺的火災事故,北美石油產量受到抑制,以及新冠疫情等因素,OPEC將2022年的石油需求預測上調98萬桶/日,至1008萬桶/日;將2021年非歐佩克國家的產量預估下調20萬桶/日,維持2021年全年石油需求增長預測基本不變,為596萬桶/日;將2022年的石油需求預測上調98萬桶/日,至1008萬桶/日;將2021年第四季度全球石油需求預測下調11萬桶/日,至9970萬桶/日。

興業證券指出,2021年2月以來,國際油價站上60美元且一直在60-70美元之間震蕩。從中短期來看,需警惕包括印度等國疫情的不確定性、美聯儲提前收縮、OPEC+產能釋放節奏超過需求恢復的速度、美國頁巖油增產放量、伊朗和利比亞等國原油供給放量等利空因素。興業證券判斷,2021年全年布倫特中樞均價將維持在65-70美元/桶的合理區間。

此前,中國石油在半年報中指出,2021年上半年,隨著疫情防控形勢有所好轉,世界經濟呈現復蘇態勢,但各經濟體復蘇進程存在不均衡性;中國經濟持續穩定恢復、穩中向好,上半年國內生產總值(“GDP”)同比增長12.7%。受益于宏觀經濟復蘇,全球石油市場需求明顯回暖,國際原油價格總體持續提升,平均價格比上年同期大幅增長。集團緊緊抓住宏觀經濟復蘇、國際油價回升、油氣產品需求增長的有利時機,堅持創新、資源、市場、國際化、綠色低碳五大發展戰略,統籌推進疫情防控、生產經營、提質增效、改革創新、ESG等各項工作,積極推動市場升級、管理升級、質量升級,堅持精細化管理,大力加強成本費用管控,重視員工健康管理,保持了油氣兩條產業鏈平穩受控運行,生產經營形勢持續向好,經營業績比上年同期大幅增長,自由現金流為正,財務狀況保持穩健。

油價回升公司業績大幅增長

2021年半年報顯示,中國石油上半年實現營業收入約1.2萬億元,同比增長28.8%;實現歸屬于母公司所有者的凈利潤為530.37億元,去年同期為虧損299.83億元,實現了扭虧為盈。

具體來看,2021年上半年,公司勘探與生產板塊營業收入為3130.09億元,比上年同期增長22.5%,主要由于原油、天然氣等油氣產品價格上升和天然氣銷量增加。進口俄油、哈油等1,869萬噸,比上年同期增長3.9%;銷售收入544.54億元,比上年同期增長36.7%。平均實現原油價格為59.45美元/桶,比上年同期增長52.4%。

上半年,公司煉油與化工板塊營業收入為4593.84億元,比上年同期增長24.2%,主要由于成品油、主要化工產品價格上升以及銷量變化綜合影響,其中:煉油業務營業收入為3492.29億元,比上年同期增長21.7%;化工業務營業收入為1101.55億元,比上年同期增長32.8%。

上半年,公司銷售板塊營業收入為9624.48億元,比上年同期增長28.5%,主要由于成品油價格上升以及汽油、煤油銷量增加。

上半年,公司天然氣與管道板塊營業收入為1982.05億元,比上年同期增長10.5%,主要由于天然氣銷售價格上升、銷量增加。

平安證券指出,上半年受全球經濟持續向好,OPEC+繼續實施石油減產等因素的影響,國際油價震蕩上行,其中布倫特和WTI現貨平均價格同比分別上升63%和70%,報告期中國GDP同比增長12.7%,成品油、化工產品、天然氣市場需求大為好轉,價格同比回升,受此影響公司的銷量和銷售價格同比上升,是業績大增的主要原因。除此之外,報告期完成了昆侖能源等管道資產的剝離,獲得了部分收益。

公司是中國石油行業龍頭,下半年預計油價維持中高位震蕩的概率較大,結合市場和公司經營數據,調整2021-2023年歸母凈利預測分別是781、825和838億元(原值446、474和482億元),EPS分別為0.43、0.45和0.46元。

編輯:萬健祎

以上內容由 AiPO.MYIQDII.COM 自動生成,不作為交易依據,更多詳情請進入AiPO數據網或下載捷利交易寶App查看。