炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:五個月債務增長28%!迪馬股份融資成本居高不下?丨公司匯

截至2021年5月,迪馬股份借款余額為207.19億元,較2020年末借款余額162.11億元增加45.08億元,僅五個月規模就增長27.8%,已遠超15%

《投資時報》研究員董琳

2021年,對于房企來說,在有效降低負債的同時保證業績持續增長,并不是一件容易的事。大多數企業都是通過銀行貸款、發債融資等方式維持經營,而此種方式會使企業新增借款規模迅速擴大,重慶市迪馬實業股份有限公司(下稱迪馬股份,600565.SH)目前就處于這種境況之下。

日前,迪馬股份發布了《關于2021年當年累計新增借款》的公告。公告顯示,2021年前五個月,該公司新增借款為45.08億元,占2020年末凈資產的24.9%。其中包括銀行貸款3.09億元,公司債券及證券化產品4.49億元,信托借款6.79億元,其他借款30.71億元。

根據去年央行和住建部制定的房企融資新規,房企依據“踩線”情況劃分為“紅、橙、黃、綠”四檔,以限制有息負債規模增長速度。其中,紅檔企業有息債務不能新增,其余橙、黃、綠檔位房企債務增速分別不能超過5%、10%和15%。也就是說,即使是一條紅線都不踩,房企有息負債規模也只能增長15%。

而截至2021年5月,迪馬股份借款余額為207.19億元,較2020年末借款余額162.11億元增加45.08億元,僅五個月規模就增長27.8%,已遠超15%。

《投資時報》研究員注意到,近幾年,迪馬股份在業績增長放緩、地產業務毛利率大幅下降的同時,還要為大股東償還債務。針對上述情況,《投資時報》研究員向迪馬股份尋求溝通,該公司相關負責人表示,公司2020年三道紅線指標基本保持良好范圍,新增融資空間及渠道暢通。目前公司債務水平較穩定,也將持續保持健康發展。

業績增速放緩,毛利率下降

迪馬股份創立于1997年,2002年上市。該公司從特種車起家,2014年切入到房地產賽道,目前業務分為房地產和專用車制造、產業發展三大業務。

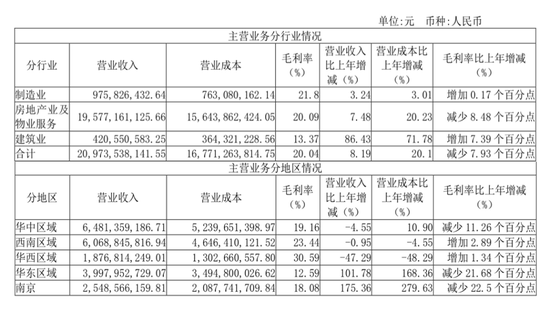

迪馬股份2020年年報數據顯示,年內該公司實現營業收入212.71億元,同比增加7.99%;實現歸母凈利潤18.03億元,同比增加25.89%。其中,來自房地產及物業服務的營收為195.77億元,同比增長7.48%,約占主營業務收入的93.34%,房地產業務目前是該公司最主要的收入來源。

《投資時報》研究員注意到,雖然2020年迪馬股份營業收入和凈利潤較上年同期相比均有所上升,但相較于前些年的飛速增長,該公司業績增速已出現放緩趨勢。數據顯示,最近三年,迪馬股份營業收入增速分別為38.87%、48.71%、7.99%;歸母凈利潤增速分別為51.87%、40.86%、25.89%。

毛利率方面,2018年、2019年,迪馬股份毛利率分別為29.92%、28.65%,時至2020年,該公司綜合毛利率下滑至20.39%。而毛利率較上一年直線下滑8.26個百分點,主要是由迪馬股份的房地產業務毛利率下降所致。2020年,該公司房地產業及物業服務業務的毛利率為20.09%,較2019年減少8.48個百分點。

其中,迪馬股份五大業務區域中,僅西南、華西區域毛利率有所上升,但增幅不大,分別為2.89%和1.34%。而華中、華東、南京區域的毛利率皆出現大幅削減,分別減少11.26個百分點、21.68個百分點、22.5個百分點。

對此,迪馬股份相關負責人向《投資時報》研究員表示,隨著房地產調整政策的深入,特別是在一二線城市集中拍地、自持要求、限價等調控引導下,土地獲取成本與銷售價格之間的盈利空間不斷壓縮,地產毛利率整體呈現下降趨勢。在后續發展中,公司不會追求高價格預期和高利潤率,將重點關注項目的周轉和利潤率的確定性,不斷提高運營效率,通過運營管理和回款管理,逐步減少融資比例及成本,實現更好的資產回報率。

迪馬股份2020年主營業務分行業、分地區毛利率變動情況

數據來源:公司公告

輸血大股東,連累自身債務加碼

根據迪馬股份公告,該公司的前三大股東重慶東銀控股集團有限公司(下稱東銀控股)、趙潔紅及重慶碩潤石化有限責任公司為一致行動人。目前,控股股東及一致行動人合計持有該公司股份比例為41.95%,均處于質押及凍結狀態,質押比例99.99%,凍結比例100%。

近年來,迪馬股份債務居高不下,也正是由大股東東銀控股的債務危機所致。

2020年11月25日,東銀控股直接持有的共計8.86億股迪馬股份悉數被司法凍結,新申請的凍結終止日為2023年11月25日。從2018年起,該公司連續收到法院相關通知書,幾乎每年的現金分紅,都會被要求劃轉到法院賬戶。

據2020年財報顯示,迪馬股份剔除預收款后的資產負債率為69.14%,凈負債率48.21%,現金短債比1.25,雖然三道紅線全部綠檔,但不難發現,該公司剔除預收款后的資產負債率已然接近70%紅線。

對此,迪馬股份表示,控股股東自2017年四季度債務問題發生后至今,公司生產經營一直持續穩定發展,業績逐年提升,股東債務問題不會對公司正常經營帶來實質性重大影響,也不會對公司資金周轉產生重大連帶影響。

不過,《投資時報》研究員注意到,截至今年一季度末,迪馬股份貨幣資金為67.54億元,較上年末減少3.91%;流動負債合計為540.90億元,較上年末增加3.22%;負債率為79%,流動比率與速動比率為1.38倍與0.43倍,低于2與1的正常值。另外,該公司長期借款為120.11億元,同比增長86.49%,增長幅度較大。

融資成本持續上行

2020年年初為應對疫情沖擊,央行通過多種手段釋放流動性。在宏觀流動性大幅寬松的背景下,房地產融資成本出現了一定程度的優化。據Wind數據顯示,2020年國內房地產開發企業境內債發行利率為4.98%,同比下降0.63個百分點。

不過財報數據顯示,2018年至2020年,迪馬股份整體融資成本分別為7.65%、8.64%和8.69%。在行業整體融資成本下降背景下,迪馬股份融資成本卻出現持續上行態勢。

此外,該公司今年前五個月僅發行了1筆公司債“21迪馬01”,發行規模為4.5億元,發行期限為3年,票面利率達到8.50%。

相比之下,在一級行業為房地產的企業中,5月以來發行的20余只境內債票面利率基本都在3.05%—7.5%之間,均值約為4%。迪馬股份8.5%的利率,在同期境內債中,成本已經超出行業“上限”。

值得關注的是,迪馬股份也在分拆物業上市。2021年5月6日,迪馬股份公告稱,控股子公司東原仁知服務已于2021年4月30日向港交所遞交了首發上市招股書。

資料顯示,東原仁知服務是一家物業管理服務提供商,主要在西南及華東地區經營業務。據披露,東原仁知服務管理的物業項目的總在管建筑面積約52.9%源自迪馬股份及其關聯公司。

截至6月29日,迪馬股份融資余額為2.03億元,較期初減少4371.92萬元;融資余額占流通市值比例為3.29%,低于期初的3.77%。

以上內容由 AiPO.MYIQDII.COM 自動生成,不作為交易依據,更多詳情請進入AiPO數據網或下載捷利交易寶App查看。