話說,“變廢為寶,化腐朽為神奇,是一門藝術”。近日,港交所主板即將迎來一家精通此道的公司。

國內最大的金礦危廢處理公司,業績增長勢頭強勁

10月27日,國內最大的金礦有害廢物處理公司——鴻承環保披露聆訊后資料集,第一上海證券擔任其獨家保薦人。據弗若斯特沙利文報告顯示,按2020年實際處理量計,鴻承環保以108萬噸位居全國金礦有害廢物處理公司第一,占山東省和中國總實際處理量的比重分別約26%、18%。

若公司順利上市,將成為國內“金礦有害廢物處理”第一股。公司立足于山東省萊州市,是當地唯一一間獲煙臺市生態環境局發出《危險廢物經營許可證》的公司,每年獲許可處理最多116萬噸的金礦有害廢物。

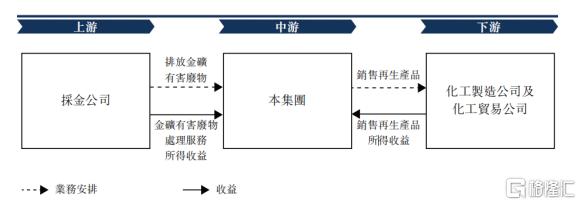

從鴻承環保的業務模式來看,可切分成兩塊:一是為上游黃金生產商提供有害廢物處理服務;二是在有害廢物中回收提取硫精礦、含金硫精礦等具有經濟價值的資源,銷售給下游化工廠及相關貿易公司。

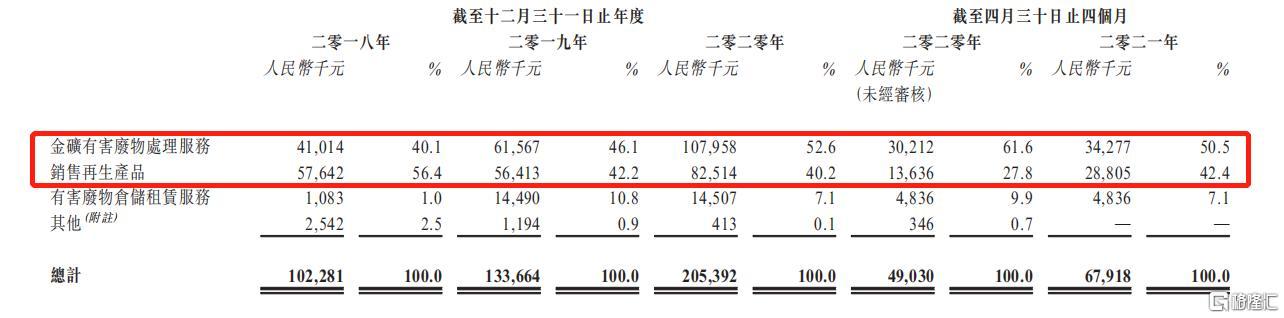

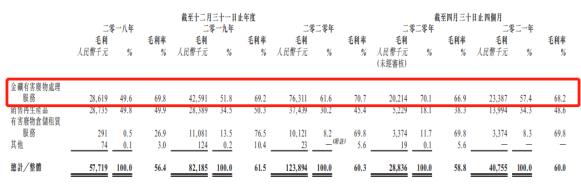

招股書數據顯示,2018-2020年及2021年前四個月,該兩大核心業務收入合共占比分別約96.5%、88.3%及92.8%、92.9%。

從過往業績來看,招股書資料顯示,2018-2020年,公司分別創造營收為1.02億元(人民幣,單位下同)、1.34億元、2.05億元,復合年增長率達到41.7%;歸母凈利分別約為3070萬元、4848萬元、7286萬元,復合年增長率為54.1%。盈利能力和增長勢頭之強勁可見一斑。

這倒不失為一只“小而美”的環保股,而在環保監管趨嚴背景下,鴻承環保出色的業績會是“曇花一現”,還是會“細水長流”?有何獨特之處?

身處環保產業“最強風口”,高成長兼具穩定盈利

環保行業在經歷長達五年的深度調整后,正迎來新一輪的發展“春天”。由于環保產業覆蓋可再生能源、循環再生及節能增效等眾多方向,高度契合“碳中和”屬性,同時今年作為“雙碳”遠景目標啟動的首年,因此相關產業都有望乘政策“東風”加速開啟半世紀維度的投資景氣周期。

危廢資源化正是可再生能源的重要方向之一。我國危廢產生量快速增長,行業空間廣闊。但相比一般固廢和水廢,危廢種類多,且處理技術難度高,專業壁壘顯著。去年,號稱史上“最嚴固廢法”落地,環保要求明顯趨嚴,尤其對于工業固廢和危廢的監管。今年以來,相關落地政策出臺節奏明顯更快。其中,7月頒布的《“十四五”循環經濟發展規劃》,更是對于國內循環經濟體系下環保產業發展的全面部署,可再生資源產業更是成為新主線,有望加速打開市場空間。

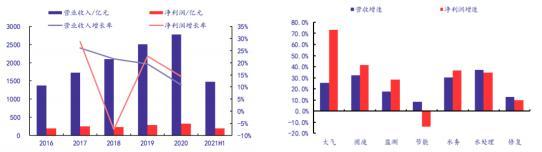

與此同時,從環保產業眾多細分領域來看,固廢子板塊無疑是“最靚的仔”,尤其是垃圾焚燒及危廢等子板塊。公開數據顯示,垃圾焚燒行業2021H1業績同比增速為64%,2016-2020年復合增速達28%;而危廢資源化2021H1業績同比增速更高達164%,2016-2020年復合增速達61%。此外,值得一提的是,大氣板塊凈利高增主要是由于部分企業扭虧,且龍頭開始切入高景氣的固廢處理賽道,而傳統大氣治理業務增長并不突出。

2016-2021H1環保上市公司營收及凈利變化 2021H1環保細分領域營收及凈利增速

(來源:中國銀河證券)

(數據來源:國盛證券)

可見,鴻承環保所處的危廢處置及再生資源領域,正處于環保產業中的最強“風口”,公司過往三年業績的高成長性也恰好印證了這點。

不僅如此,公司的盈利能力亦較為出色,且近兩年維持穩態。2018-2020年,公司毛利率保持在60%左右,即便在盈利水平突出的危固廢處理領域表現還是令人驚喜。其中,金礦有害物處理服務毛利率基本維持在70%上下,較為穩定。

行業專業壁壘顯著,馬太效應凸顯

鴻承環保出眾的盈利能力背后,根本在于其擁有的顯著壁壘,主要可以歸結為如下幾個方面:

一是牌照稀缺。在國內從事危廢的收集、貯存和處理的企業都需獲批許可。雖行政審批權早已下放至省級環保部,但門檻并未降低,牌照仍是稀缺資源,且危廢經營許可證審批流程較為復雜,從申請到落地一般需要3-5年時間,最快也需要2-3年。隨去年新固廢法出臺,監管要求進一步趨嚴,尤其是工業固廢和危廢。

二是專業技術能力和人才。礦山固廢行業對技術能力要求很高,技術和經驗不足者容易導致有害物對環境造成二次污染,新進入者短期內難以逾越技術壁壘。同時,要獲取有害礦山固體廢物處理相關許可證,必須聘至少三名具有中級或以上職稱的環境工程或相關專業的技術人員,而國內對應的高素質人才缺乏。此外,固廢處理業務無法跳過的高昂設備、土地投入,技術人才培養等,也意味著后來者需要進行更多的資本投入。

鴻承環保作為行業龍頭公司底蘊深厚,不僅資質齊全,公司創始人和核心管理團隊均是在金礦有害廢物處理、化工行業具有長期技術和管理經驗的專業人士。其中,公司執行董事兼技術總監,在化工領域具備有30年的技術研發經驗。為強化專業能力,擴大產品優勢,后續公司計劃新設5000平方米的研發實驗室,并將再生產品組合擴展至建筑骨料,預期相關工作2021年底前完成。而新技術產品的擴充將優化公司產品種類,隨著相關產品成熟進入市場,公司也將獲得新的增長動力。

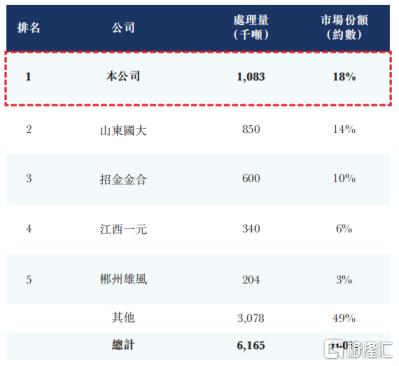

正是出于專業技術門檻和成本的考量,黃金冶煉公司往往將這一環節外包給第三方專業處理企業。也正是由于上述顯著壁壘,行業格局較為集中,CR5(按處理量計)逾50%,其中鴻承環保以18%的份額位居首位。

2020年中國按處理量計算的五大金礦有害廢物處理公司

此外,除黃金生產行業在整合外,《黃金工業污染防治技術政策》也在驅動黃金冶煉過程趨于集中化,并帶動有害廢物處理需求的集中化,從而加強黃金生產企業對有害廢物處理公司的依賴。對應處理能力強的有害廢物處理龍頭公司有望獲得更多的市場份額,馬太效應凸顯。

而為適應行業快速發展趨勢,做好產能備戰,公司計劃投建新的生產設施并獲許增加60萬噸年處理量,預期2023年第一季度末完成建設。伴隨產能增加,公司盈利能力也將進一步打開。

綜合考慮金礦有害廢物處理的專業性要求、上游黃金冶煉的集中化趨勢,以及鴻承環保在技術、人才隊伍、資本等層面的積累,其行業領先地位將繼續穩固。

尾聲

鴻承環保作為金礦危廢處理龍頭,其價值主要體現在無害化、資源化的循環利用模式,創造經濟效益的同時帶來了良好的環境效益,可謂是黃金產業的“綠色保障者”,未來基于現有資源也有望實現良好的規模化產業延展。

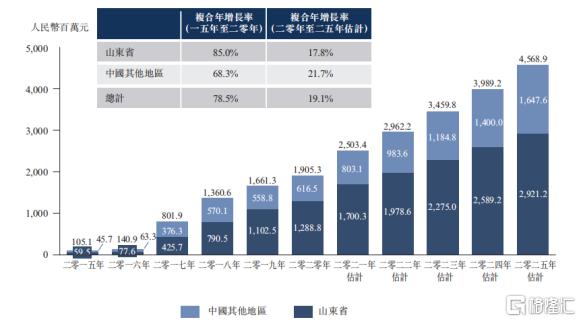

隨著有害廢物產出量不斷增加,以及環保要求日益趨嚴,將推動中國整體金礦有害廢物處理市場持續增長。據弗若斯特沙利文報告預計,2020-2025年復合年增長率分別為和19.1%至45.69億元。由于山東作為國內最大黃金產區,因此其金礦有害廢物處理市場在整個中國市場中占據很大份額。據其預計到2025年山東市場規模達到29.21億元,未來五年年均復合增速為17.8%。盡管目前金礦有害廢物處理市場規模比較小,但增速較快,公司作為龍頭具備較強的業績確定性。

2015-2025E中國及山東金礦有害廢物處理市場總收益估算

此外,在“雙碳”風口之下,環保股扎堆A股,“另辟蹊徑”的鴻承環保稀缺性價值更為凸顯,同時考慮其出色的業績表現及行業壁壘,加之正處于景氣上行周期,上市表現或可期待。

以上內容由 AiPO.MYIQDII.COM 自動生成,不作為交易依據,更多詳情請進入AiPO數據網或下載捷利交易寶App查看。