華盛資訊10月19日獲悉,云服務供應商天潤云通過港交所上市聆訊,中金公司為獨家保薦人。

天潤云成立于2006年,提供以云模式作全面部署的一整套綜合客戶聯絡解決方案。據灼識咨詢,以2020年的收入計,公司是中國最大的公有云客戶聯絡解決方案供應商。

公司此前曾于2016年以天潤融通為主體在新三板掛牌上市(股份代碼為835653),后于2018年11月完成新三板摘牌。

一、中國最大的公有云客戶聯絡解決方案供應商

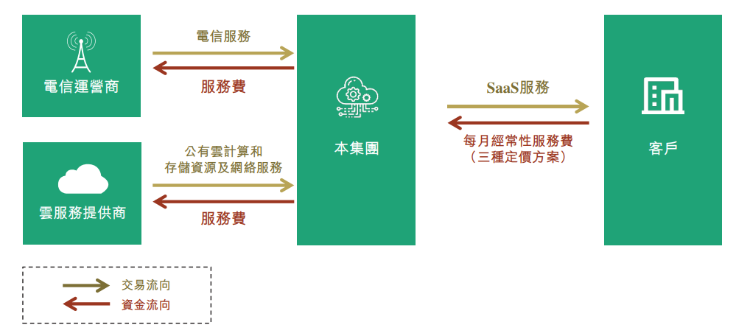

天潤云主要是提供基于云模式為全面部署的綜合客戶聯絡解決方案,分為SaaS解決方案和VPC解決方案這兩大板塊。

其中SaaS解決方案又是其核心業務,包括三種產品,即智能聯絡中心解決方案、遠程座席解決方案、ContactBot解決方案。

據灼識咨詢報告,于2020年,按收入計,該公司已經是中國最大的公有云客戶聯絡解決方案供貨商,市場占有率達10.2%;

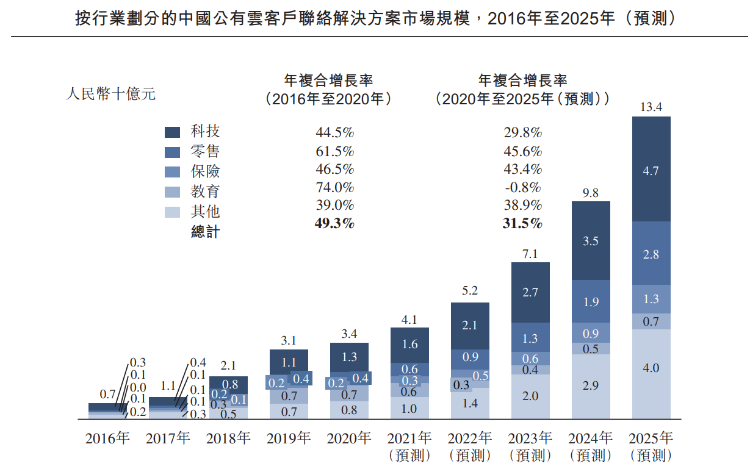

公司客戶群涵蓋科技、教育、保險、汽車、旅游、房地產及醫療等行業,包括交通銀行、太平洋保險、百度、今日頭條、去哪兒、美團點評、寶馬、萬科物業、鏈家網等眾多企業。

于招股書文件,2020年,天潤云為超過2200名客戶提供服務,其中61名為大客戶。同期,公司的SaaS客戶留存率為77.9%,而大客戶SaaS客戶的凈留存率則高達114.6%。

二、超96%收入來自SaaS業務,已連續六年盈利

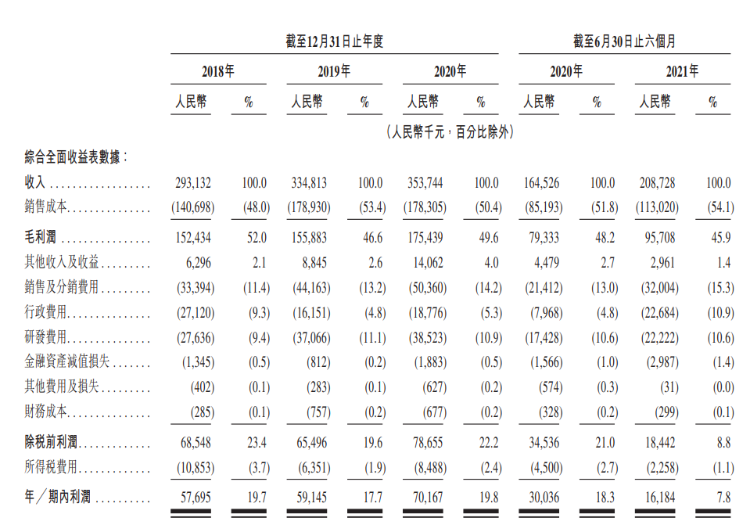

天潤云2018-2020年及2021上半年營收分別為2.93億、3.35億、3.54億和2.09億元人民幣,年復合增長率為9.9%。其中2018-2020年,公司97.1%、97.2%、96.4%營收為來自SaaS模式的經常性收入。

公司2018-2020年及2021上半年凈利潤分別為0.58億、0.59億、0.70億和0.16億元人民幣,年復合增長率為10.3%,截至2020年12月31日,公司已經連續六年實現盈利。

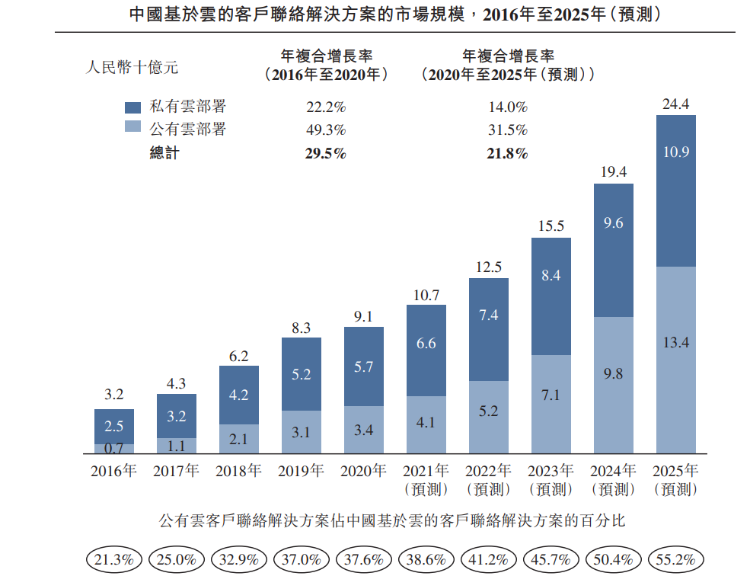

三、國內基于云的客戶聯絡解決方案行業發展迅猛

根據公開數據,行業市場規模(按收入計算)由2016年的32億元增長至2020年91億元,并預計2025年達到244億元。其中,公有云客戶聯絡解決方案產生的收入迎爆發式增長,由2016年的7億元人民幣增加至2020年的34億元。

由于中國基于云的客戶聯絡解決方案供應商的很大一部分收益來自科技、教育、零售及保險板塊的企業,而這些行業潛在市場規模龐大,整體來看,公有云賽道紅利顯著。

比如,科技板塊產生的收入由2016年3億元人民幣增長至2020年的13億元,年復合增長率為44.5%。同時,預期2025年將達到47億元人民幣。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請咨詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

以上內容由 AiPO.MYIQDII.COM 自動生成,不作為交易依據,更多詳情請進入AiPO數據網或下載捷利交易寶App查看。